Ketika anda sedang mencari rumah kpr untuk keluarga, pembelian properti dan rumah akan menjadi ringan dan anda juga dapat langsug menempati rumah yang diinginkan tanpa harus membayar lunas terlebih dahulu. Mengetahui peluang ini, semakin banyak penawaran – penawaran yang di iklan dalam media sosial. Hal ini tentunya membuat anda bingung dalam memilih KPR. Solusinya ada di bank BTN yang kan menangani permasalahan anda ini. Berikut adalah cara cerdas yang harus anda lakukan dalam memilih KPR.

Baca Juga: Beberapa Keuntungan Meggunakan KPR Di Bank BTN

- Angsuran KPR, anda harus membandingkan dari berbagai bank yang sudah anda pilih. Lihatlah terlebih dahulu bank mana yang menawarkkan cicilan paling rendah atau murah. Pilihlah jumlah peminjaman dan jangka waktu peminjaman yang sesuai dengan kemampuan anda. Lalu lihat jumlah cicilan yanh harus dibayarkan pada setiap bulannya.Dari hal ini lah anda akan bisa menawarkan cicilan KPR yang paling rendah atau murah.

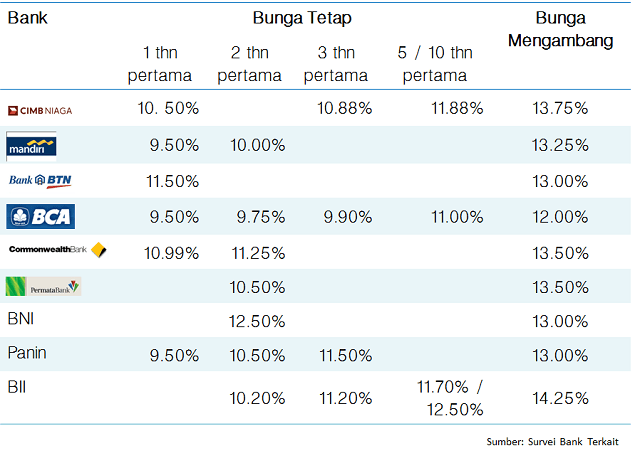

- Tingkar dan jenis bunga, dalam memilih KPR pastikan anda memahami terlebih dahulu jumlah angsuran yang ditrntukan oleh berapa besar suku bunga serta jenis bunga yang dipakai. Terdapat 2 jenis suku bunga yakni tetap dan tidak tetap (floating). Dengan suku bunga tetap angsuran tidak akan berubah selama masa KPR dan jumlah cicilan relatif rendah. Akan tetapi pastikkan berapa lama jangka waktu berlaku suku bunga tetap ini. Apabila berubah menjadi bunga tidak tetap tingkat suku bunga dapat berubah, bergantung gejolak bunga pasar.

- Pelunasan KPR sebelum waktunya, kebebasan untuk melakukan pelunasan sebelum waktunya itu penting. Hal ini dikarenakan sebab mungkin anda harus melakukan take over ke bank lain. Take over dilakukan misalnya ketika mencari bunga yang lebih murah atau ketika nasabah ingin menjual rumah tersebut ke orang lai yang ingin sekaligus melanjutkan pinjamannya. Yang perlu dilihat yaitu biaya penalti yang dikenakan ketika melakukan pelunasaan sebelum waktunya.

- Biaya KPR, mencakup biaya penilaian, biaya notaris, akta jual beli PPAT, akta perjanjian kredit, akta pemasangan hak tanggungan, premi asuransi kebakaran, premi asuransi jiwa kredit dan lain – lain. Biaya KPR ini dapat dikatakan jumlahnya tidak sedikit dan nasabah harus membayarnya dimuka pada saat cari properti dan rumah subsidi di bank BTN.